6136 Sayılı Yasa Kapsamında RUHSATSIZ SİLAH SATIN ALMA-BULUNDURMA-TAŞIMA ve SİLAH TİCARETİ SUÇLARI

21 Nisan 2025VERGİ KAÇAKÇILIĞI SUÇLARI (VUK Md.359, 362, 363)

4 Ocak 2026Temel Vergi Kanunları : 213 sayılı Vergi Usul Kanunu, 193 sayılı Gelir Vergisi Kanunu, 5520 sayılı Kurumlar Vergisi Kanunu, 3065 sayılı Katma Değer Vergisi Kanunu, 4760 sayılı Özel Tüketim Vergisi Kanunu, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’udur. Diğer Vergi Kanunları : 488 sayılı Damga Vergisi Kanunu, 492 sayılı Harçlar Kanunu, 197 sayılı Motorlu Taşıtlar Vergisi Kanunu, 6802 sayılı Gider Vergileri Kanunu (BSMV, Özel İletişim Vergisi, Konaklama Vergisi), 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanun, 7338 sayılı Veraset ve İntikal Vergisi Kanunu, 7194 sayılı Dijital Hizmet Vergisi Kanunu, 210 sayılı Değerli Kağıtlar Kanunu, 1319 sayılı Emlak Vergisi Kanunu, 2464 sayılı Belediye Gelirleri Kanunu’dur. İlgili diğer kanunlar ise; 5746 sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun, 3218 sayılı Serbest Bölgeler Kanunu, 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 4490 sayılı Türk Uluslararası Gemi Sicili Kanunu, 6491 sayılı Türk Petrol Kanunu, 4562 sayılı Organize sanayi Bölgeleri Kanunu, 3568 sayılı SM, SMMM ve YMM Kanunu, 3100 sayılı Ödeme Kaydedici Cihaz Kullanımı Hakkında Kanun’udur.

VERGİ İLE İLGİLİ GENEL AÇIKLAMALAR:

- Vergi; devletin, kamusal gereksinimlerinin karşılanması için egemenlik gücüne dayanarak tek taraflı iradesiyle kişilere yüklediği kamu alacağıdır. Anayasanın 73.maddesi uyarınca, Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği, yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir. Verginin özel kesimden kamu kesimine bir aktarım olması kural olmakla birlikte bu kural mutlak değildir. Örneğin; devlete, il özel idarelerine, belediyelere, diğer kamu idarelerine ve kuruluşlarına ait veya bağlı olup faaliyetleri devamlı bulunan ticari, sınai ve zirai işletmeler iktisadi kamu kuruluşlarıdır ki 5520 sayılı Kurumlar Vergisi Kanunu uyarınca özel kesimde olmayan bu hukuk kişileri de vergi mükellefidirler. (KVK, m.2/3). Vergi alacağını doğması için o işlemin-eylemin ilgili kanunun konusuna girmesi gerekir. Verginin konusu, üzerine vergi konulan ve doğrudan ya da dolaylı olarak verginin kaynağını oluşturan iktisadi kıymet veya servet niteliğindeki unsurlardır. Verginin konusu mal, hizmet, gelir, servet, fiil, olay vb. olabilir. (Dn.7.D.29.05.2007 T.2006/2178 E.2007/2547 K., BATI a.g.e.s.72) Vergi kanununun uygulanmasına Bütçe Kanununda izin verilmiş olması gerekir. Belli bir mali yılda tahsil edilecek vergilerin o yıl Bütçe Kanunu’nda C Cetvelinde yer alması gerekir. (Ön İzin İlkesi) Vergi Hukuku; gerçek veya tüzel kişiler ile devlet arasındaki hukuksal zora dayalı vergisel ilişkinin ve vergi ödevinin niteliğine, vergi borcunun doğmasına ve ortadan kalkmasına ilişkin maddi ve şekli kuralların bütününü ifade eder. Vergi Kanunları, kanunda açık belirtilmiş bir yürürlük tarihi varsa bu tarihten, açıkça yazılmış bir yürürlük tarihi olmaması durumunda resmi gazetede yayımlandıkları gün yürürlüğe girerler. Kural olarak geçmişe etkili olacak şekilde yürürlüğe konulması olanaklı değildir. Ancak, vergi hukukunda kanunların zaman zaman geçmişe etkili olacak şekilde değiştirildiği de görülmektedir. 213 sy. VUK md 3/A-2 fıkrası gereğince ” Vergi kanunları lafzı ve ruhu ile hüküm ifade eder. Lafzın açık olmadığı hallerde vergi kanunlarının hükümleri, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı göz önünde tutularak uygulanır”. Bu yorumda, lafzi, amaçsal, tarihi ve sistematik yorum yöntemleri dikkate alınır. Vergide kıyas yasağı ilkesi gereğince, kanun koyucunun bir olay veya durum hakkında vergi konusu olarak hüküm kurmadığı hallerde, verginin konusuna dahil edilen diğer olay veya durumlar kıyas edilemez ve bu hükümler kıyasen hakkında düzenleme olmayan hususlara uygulanamaz. Yine VUK m.3/B gereğince, vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır. VUK md 19 a göre, vergi alacağı, vergi kanunlarının vergiyi bağladıkları vuku veya hukuki durumun tekemmülü ile doğar. GVK açısından gelir verginin konusu iken gelirin elde edilmesi vergiyi doğuran olaydır. KDV ye tabi bir mal teslim edilmişse veya hizmetin ifası gerçekleştirilmişse, bu teslim veya ifa ile ilgili fatura veya benzeri belge sonraki aylarda hiç düzenlenmese bile işlemin gerçekleştiği ay itibariyle KDV doğacaktır. Vergiyi doğuran olayın meydana gelmesi için söz konusu olayın mutlak surette hukuka uygun bir şekilde gerçekleşmesi gerekmez. Zira VUK m.9/2 gereğince, vergiyi doğuran olayın kanunlarla yasak edilmiş olması, mükellefiyet ve vergi sorumluluğunu kaldırmaz. Vergi konusunun verginin hesaplanmasına esas alınan değer ya da miktarına, matrah adı verilir. Vergiyi doğuran bir olay meydana gelmekle vergi borcu doğacak olsa da bunun hüküm ifade edebilmesi için, matrahın tespit edilmesi ve verginin, tarh, tebliğ ve tahakkuk aşamalarından geçmesi gerekir. Verginin tarhı, vergi alacağının kanunlarında gösterilen matrah ve nispetler üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibariyle tespit eden idari muameledir. Tarh işlemi bir idari işlem olduğundan, idari işlemin yetki, şekil, sebep, konu ve amaç unsurlarını taşıması gerekir. GVK m.83/1 gereğince, gelir vergisi mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunur. KVK m.14/1 gereğince, kurumlar vergisi, mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunur ve beyanname, ilgili bulunduğu hesap döneminin sonuçlarını içerir. KDVK m.40/1 gereğince, KDV, kanunda aksine hüküm bulunmadıkça mükelleflerin yazılı beyanları üzerine tarh olunur. VUK m.2 de gümrük idareleri tarafından alınan vergi ve resimlerin bu kanuna tabi olmadığı düzenlendiğinden, gümrük vergilerine ilişkim 4458 sy Gümrük Kanunu hükümlerinin uygulanması gerekir. Gümrük vergisinde tarh işlemi gümrük beyannamesinin verilmesiyle başlayıp, beyannamenin kabulü, tescil edilmesi, beyanın kontrolü ve verginin hesaplanması aşamalarıyla tamamlanır ve tarh işlemi gümrük vergisi mükelleflerinin her birine tek tek uygulanır. Beyan üzerinden alınan vergiler, tahakkuk fişi ile tarh ve tahakkuk ettirilir. Beyanda dayalı tarh usulünde, vergilendirme sürecinde yer alan idari işlemlerden tarh ve tahakkuk işlemleri aynı anda gerçekleşir ve istisnai hükümler saklı kalmak üzere, ayrı bir tebliğ işlemine gerek kalmaz.

- Mükelleflerin kendi beyanlarına karşı dava açamayacakları şeklindeki kuralın ilk istisnası, vergi hatalarıdır. Vergi hatasının varlığı halinde, beyanname mükellef tarafından verilmiş olsa bile dava yoluna gidilebilinir.

- İkinci istisna ise ihtirazi kayıtla beyandır. İhtirazi kayıtla beyan; mükellef tarafından vergi idaresine verilen vergi beyannamesine çekince koyulması, beyan edilmesi icap eden matrahın beyan edilmek istenen matrah olmadığı yolunda bilgi düşülmesi yöntemidir.

İYUK m.24/4 gereğince, ihtirazi kayıtla verilen beyannameler üzerine yapılan işlemlerle tahsilat işlemlerinden dolayı açılan davaların tahsil işlemini durdurmayacağı, ancak bunlar hakkında YD talep edilebileceği ve ihtirazi kayıtla beyan usulü ve bu beyana karşı dava açılabileceği kabul edilmiştir. (Dn. VDDK 17.04.2019 T.2019/254 E.2019/323 K.) İkmalen Vergi Tarhı (VUK m.29/1); her ne şekilde olursa olsun bir vergi tarh edildikten sonra bu vergiye müteallik olarak meydana çıkan ve defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak miktarı tespit olunan bir matrah veya matrah farkı üzerinden alınacak verginin tarh edilmesidir. Daha önce bir tarhiyat yapılmış olması şartı ile, mutlaka bir verginin alınmış olmasını ifade etmemektedir. Matrah zarar olsa bile, olumsuz anlamda bir tarh yine de yapılmış olur ve tahakkuk fişi düzenlenir. Bu nedenle beyannamede zarar bildirilmesi veya gösterilen matraha indirimler dolayısıyla vergi isabet etmemesi halinde de ikmalen tarhiyat yapılabilir. (Özbalcı.s.212). Verginin idarece tarhı (VUK m.30/1-2) ;VUK un 29 ve 30. maddeleri dışında kalan hallerde, mükelleflerin verginin tarhı için vergi kanunları ile muayyen zamanlarda müracaat etmemeleri veya aynı kanunlarla kendilerine yüklenen mecburiyetleri yerine getirmemeleri sebebiyle zamanında tarh edilemeyen verginin kanunen belli matrahlar üzerinden idarece tarh edilmesidir.. Bu takdirde vergi, Kanunun 131. maddesi gereğince vergi dairesi tarafından düzenlenen yoklama fişine dayanılarak tarh edilir. Resen Vergi Tarhı ise (VUK m.30/1.c.1); vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespitine imkan bulunmayan hallerde takdir komisyonları tarafından takdir edilen veya vergi incelemesi yapmaya yetkili olanlarca düzenlenmiş vergi inceleme raporlarında belirtilen matrah veya matrah kısmı üzerinden vergi tarh olunmasıdır. Aşağıdaki hallerden herhangi birinin bulunması durumunda, vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespitinin mümkün olmadığı kabul edilir;

- Vergi Beyannamesinin kanuni süresi geçtiği halde verilmemesi,

- Vergi beyannamesinin kanuni veya ek süreler içinde verilmekle beraber beyannamede vergi matrahına ilişkin bilgilerin gösterilmemiş olması,

- VUK a göre tutulması mecburi olan defterlerin hepsinin veya bir kısmının tutulmamış veya tasdik ettirilmemiş olması,

- Tutulması zorunlu defterlerin hepsinin veya bir kısmının vergi incelemesi yapmaya yetkili olanlara herhangi bir sebeple ibraz edilmemesi,

- Defter kayıtları ve bunlarla ilgili vesikaların, vergi matrahının doğru ve kesin olarak tespitine imkan vermeyecek derecede noksan, usulsüz ve karışık olması sebebiyle ihticaca salih (delil değerinde) bulunmaması,

- Tutulması zorunlu olan defterlerin veya verilen beyannamelerin gerçek durumu yansıtmadığına dair delil bulunması,

- VUK un mükerrer 227.maddesi gereğince 3568 sy Kanuna göre yetki almış meslek mensuplarına imzalattırma mecburiyeti getirilen beyanname ve eklerinin imzalattırılmaması veya tasdik kapsamına alınan konularda yeminli mali müşavir tasdik raporunun zamanında ibraz edilmemesi.

VUK m.30/3 gereğince, vergi beyannamesi kanuni veya ek süreler içinde verilmekle beraber beyannamede vergi matrahına ilişkin bilgiler gösterilmemiş bulunursa, mükellefe, takdir komisyonu tarafından 15 günden az olmamak üzere bir mühlet verilerek vergi matrahına ilişkin bilgileri vermeye ve kanuni defterlerini ibraz etmeye davet edilir. Bu davet üzerine mükellef istenilen bilgileri verir ve kanuni defterlerini ibraz ederse, defter ve vesikalar ihticaca salih bulunmak kaydıyla, mükellefe takdir olunacak matrah, defter ve vesikaların kayıtlarına göre tespit olunacak miktardan fazla olamaz. VUK m.30/4 e göre, kanuni süresi içerisinde verilmemiş olmakla birlikte, matrah takdiri için takdir komisyonuna sevk edilmeden veya incelemeye başlamadan beyanname verilmesi halinde ise, farklı durum oluşur. Vergi beyannamesini kanuni süresi geçtikten sonra kendiliğinden vermiş olanlara bu beyannamede gösterdikleri matrah üzerinden resen gerekli tarhiyat yapılır ve bu beyannameler resen takdir için takdir komisyonuna sevk edilmez. Ancak, vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden sonra kendiliğinden verilen beyannameler için Kanunun bu hükmü uygulanmaz. VUK m.3/B gereğince, vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır. Vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti yemin hariç her türlü delille ispatlanabilir. VUK m 34 e göre, verginin resen veya ikmalen tarh edildiği durumlarda, tarh edilen vergi ile bu vergiye bağlı olarak kesilen cezalar ilgilisine vergi/ceza ihbarnamesi yoluyla tebliğ edilir. Türü ve doğuşu ayrı olan vergiler için ayrı ihbarnameler tanzim edilmesi kanuni zorunluluktur. VUK m 35 te resen veya ikmalen tarh edilen vergilerin tebliğ edileceği ihbarnamelerde bulunması zorunlu unsurlar tek tek sayılmıştır. Bu unsurlardan herhangi biri bünyesinde mevcut olmayan ihbarnameler geçersiz olacaktır. Takdir komisyonunun kararı üzerine tarh edilen vergilerde kararın veya resen takdiri gerektiren inceleme raporunun birer suretinin ihbarnameye eklenmesi gerekmektedir.

Beyana dayalı tarhiyatta, tarh, tebliğ ve tahakkuk aşamaları aynı anda tamamlanmış olur. Ancak resen veya ikmalen tarhiyat durumunda, tarh edilen vergiye karşı mükelleflerin yasal hakları olduğu için, vergi tarh aşamasında tahakkuk etmez. Tarh edilen verginin ihbarnameye bağlanması esas olduğundan, mutlaka tebliği de gerekir. Mükellefin tutumuna göre, ihbarnamelere dava açıp açmama, tarhiyat öncesi veya sonrası uzlaşma talebinde bulunma vs. veya açılan davanın sonucunda ret kararı verilmesi, kanun yollarında ret verilen kararın onanması gibi hallerde tarh eden vergi tahakkuk edip kesinleşir veya tamamen terkin edilir.

Vergi hukukundan kaynaklanan işlemlerin tebliğinde Tebligat Kanunu hükümleri değil, 213 sayılı VUK un 93 vd. hükümlerinde düzenlenen tebliğ hükümlerinin dikkate alınması gerekir. Tebligat Kanunu hükümleri ancak VUK ta hüküm bulunmayan hallerde dikkate alınır. Posta yoluyla, ilan yoluyla, memur eliyle veya elektronik ortamda tebliğ yapılabilir. Tebliğ, mükelleflere, bunların kanuni temsilcilerine, umumi vekillerine veya vergi cezası kesilenlere yapılır.

VUK m.22 gereğince, tahakkuk; tarh ve tebliğ edilen bir verginin ödenmesi gereken bir safhaya gelmesidir.

AVUKATLARIN VERGİLENDİRİLMESİ :

TDK ya göre, avukat; hak ve yasa işlerinde isteyenlere yol göstermeyi, mahkemelerde, devlet dairelerinde başkalarının hakkını aramayı, korumayı meslek edinen ve bunun için yasanın gerektirdiği şartları taşıyan kimsedir.1136 sy Avukatlık Kanunu m 35/1 gereğince, kanun işlerinde ve hukuki meselelerde mütalaa vermek, mahkeme, hakem veya yargı yetkisini haiz bulunan diğer organlar huzurunda gerçek ve tüzel kişilere ait hakları dava etmek ve savunmak, adli işlemleri takip etmek, bu işlere ait bütün evrakı düzenlemek, yalnız baroda yazılı avukatlara aittir. Avukatlık yasa gereğince kamu hizmeti ve serbest bir meslektir. Her avukat, levhaya yazıldığı tarihten itibaren üç ay içinde baro bölgesinde bir büro kurmak zorundadır. İş gören avukat, işveren avukatla akdettiği yazılı sözleşme ile üstlendiği işi yerine getiren avukattır. Bir faaliyetin serbest meslek olarak kabul edilebilmesi için;

- Sermayeden ziyade şahsi mesaiye dayanması,

- İlmi veya mesleki bilgiye veya bir ihtisasa dayanması,

- Ticari mahiyette olmaması,

- Bir işverene tabi olmadan şahsi sorumluluk altında yapılması,

- Kendi nam ve hesabına yapılması gerekir.

GVK m.66/1 gereğince, serbest meslek faaliyetini mutat (=her zaman) meslek halinde ifa edenler serbest meslek erbabı olarak kabul edilir. Kanun hükümleri uyarınca, gelir vergisi uygulamasında bir ödemenin, ücret olarak kabul edilebilmesi için hizmet erbabının işverene tabi olması, belli bir iş yerine bağlı olarak çalışması ve hizmetin karşılığında, nakit veya ayın olarak yapılan bir ödeme veya hizmet erbabına sağlanan ve parayla temsil edilebilen bir menfaat olması koşullarının birlikte gerçekleşmesi gerekmektedir. Nitekim GVK nın serbest meslek kazançlarının vergilendirilmesine ilişkin hükümlerine yönelik olarak yayımlanan 221 seri no’lu gelir vergisi genel tebliğinde de gerek ücretin gerek serbest meslek kazancının emeğe dayanan gelir unsurları olduğu, serbest meslek kazançlarında emeğin, bir iş verene tabi olmaksızın, şahsi sorumluluk altında kendi nam ve hesabına değerlendirildiği, bir işverene tabi ve belirli bir iş yerine bağlı olarak çalışılması halinde elde edilen gelirin ücret olduğu, ücret ile serbest meslek kazancı ayrımındaki temel ölçütün işyerine bağlılık ve işverene tabilik olduğu, iş yerine bağlılıktan maksadın, kendisine ait olmayan bir organizasyonun iş yerinde çalışılması, işverene tabilikten maksadın ise işverenin hizmetli üzerinde hiyerarşik bir kontrol ve yaptırım uygulama hakkının bulunması olduğu, bu unsurların bulunmaması halinde, gelir vergisi açısından işverene tabi olarak işveren-hizmetli ilişkisinden bahsedilemeyeceği belirtilmiştir. Buna ilaveten, yukarıda anılan kanun ve genel tebliğe göre serbest meslek erbabı olan bir kimsenin mesleğinden başka ticari, zirai veya ücret gibi bir gelir getiren iş veya görev ile devamlı olarak uğraşmasının da onun serbest meslek erbabı olma niteliğini değiştirmeyeceği açıktır. (Dn. 23.06.2015 T. 2013/4591 E.2015/4983 K.)

Vergi mükellefiyeti tesis edilmesi bildirim üzerine yapılmakla birlikte, bu bildirim sonrasında, bildirimin doğruluğunu teyit etmek maksadıyla vergi idaresi tarafından bir yoklama memuru görevlendirilerek ilgili adrese gönderilir. Adreste gerekli incelemeleri yapan yoklama memuru tarafından bir yoklama fişi düzenlenir ve bir örneği de bildirimi yapana-mükellefe verilir. Bu şekilde vergi mükellefiyetinin tesisi tamamlanır. İşe başlama bildiriminin süresinde yapılmaması veya hiç yapılmaması durumunda VUK m 352 gereğince 1.derece usulsüzlük cezası kesilir. VUK m 5/4 gereğince, avukatların işe başlama bildiriminin verilmesinden sonra vergi levhasını almaları da zorunludur. Baroya kaydolma işe başlamadan sayılan hallerden olmakla birlikte faaliyete fiili olarak başlanmadığı durumlarda mükellefiyet tesis ettirmeye dönük olarak işe başlama bildiriminde bulunulmasına gerek bulunmamaktadır. Ancak CMK sistemine kaydolmak adına baroya başvurularak sisteme dahil olunması faaliyete başlanıldığı anlamına geleceğinden, sisteme dahil olunan, yani faaliyete başlanan tarihten itibaren 10 gün içinde, işe başlama bildiriminde bulunulması gerekir. Yine adli yardım listesine kaydolunmasından itibaren 10 gün içerisinde işe başlama bildiriminde bulunulması gerekir. Ruhsat almış avukatlar işe başlama tarihinden itibaren 10 gün içinde interaktif vergi dairesi üzerinden elektronik ortamda ya da ilgili vergi dairesine kâğıt ortamında işe başladıkları vergi idaresine bildirmekle yükümlüdürler. İşe başlama bildiriminin, serbest muhasebeci, serbest muhasebeci mali müşavir aracılığıyla düzenlenmesi halinde, bildirim bu kişiler tarafından da ayrıca kaşe/mühür basılmak suretiyle imzalanır. İşe başlama bildiriminin gerçekleşmesiyle, vergi dairelerince yapılacak yoklamanın sonucu beklenilmeksizin mükellefiyet tesis edilerek avukata vergi numarası verilir. Vergi mükellefiyetinin başlaması ile avukatların vergilendirmeye yönelik beyanname verme, vergi ödeme ve vergi levhası tasdik ettirme gibi yükümlülükleri de başlamış olur. İşe başlama bildirimi üzerine vergi dairesince mükellefiyet tesisi işlemi gerçekleştirilir ve “Elektronik Yoklama Sistemi” üzerinden mükellef nezdinde yoklama yapılır. İşe başlama yoklamaları, mükellefiyetin tesis edildiği tarihten itibaren en geç 15 gün içinde vergi dairesince sonuçlandırılır. Avukatlar adres değişikliğine ilişkin bildirim sadece yeni vergi dairesine verilecektir. Önceki vergi dairesine de bildirim yapılabilmesi 240 sıra No.lu VUK Genel Tebliği ile kaldırılmıştır. Avukatın adres değişikliğine ilişkin başvurunun yeni vergi dairesine yapılması üzerine, vergi dairesi tarafından avukatın bildirdiği yeni iş yeri adresinde yoklama yapılacaktır. İşi bıraktıklarını bir aylık süre içerisinde vergi idaresine bildirmeyen avukatlara öngörülen kabahat kapsamındaki yaptırım ikinci derece usulsüzlük cezasıdır. İşe bırakma bildirimi üzerine vergi dairesince mükellefiyet tesisi işlemi gerçekleştirilir ve “Elektronik Yoklama Sistemi” üzerinden mükellef nezdinde yoklama yapılır.

Bir avukatın, GVK md 61 ve devamı gereğince ücretli olarak çalışması durumunda elde ettiği ücret gelirinin gelir vergisine tabidir. Bu verginin işveren tarafından beyan edilerek ödenmesi gerekir. GVK m 5/1,c-1 gereğince mükellefler 2. maddede yazılı kaynaklardan bir takvim yılı içinde elde ettikleri kazanç ve iratları için bu kanunda aksine hüküm olmadıkça yıllık beyanname verirler. Ücretli çalışan avukata işveren avukat tarafından ücret dışında ödenen başarı pirimi, ikramiye, avukatlık ücretinden belirli bir yüzde şeklindeki ödemelerin, işveren avukat tarafından ücretli avukatın bordrosuna ilave edilerek vergilendirilmesi gerekir. Ücretli çalışan avukat, işveren avukattan bağımsız olarak, kendi nam ve hesabına ve süreklilik arz etmeyecek şekilde bir avukatlık hizmeti vermesi karşılığında kazanç elde ederse buna arızi serbest meslek kazancı denir ve işe başlama bildiriminde bulunularak mükellef olunmasına ve mükellefiyetin şekli yükümlülüklerinin yerine getirilmesine (makbuz kesme) gerek olmaz. Şartları varsa GVK m 94 gereği bürüt ücretin %20 si tutarında gelir vergisi tevkifatı (stopaj) yapılması gerekir. Bir yıl içinde birden fazla veya izleyen yıllardan süreklilik arz edecek şekilde avukatlık hizmeti verilmesi halinde arızi serbest meslek faaliyetinden bahsedilemez. Yine GVK m 82 gereğince bir yılda elde edilen kazançlar toplamının her yıl belirlenen tutarı aşması durumunda, aşan kısmın vergilendirileceği bilinmelidir. İşe başlama bildiriminin yapılmasında, sürekli olarak faaliyet gösterme kasıt ve niyeti irdelenmektedir. Ücret karşılığı iş gören avukat olarak çalışılması durumunda serbest meslek kazancından değil, ücret gelirinden bahsedilir.

Verginin konusuna girecek olan vergi; şahsidir, safidir, yıllıktır ve gelirin elde edilmesi gerekir. GVK m 2, ticari kazanç, zirai kazanç, sınai kazanç, menkul sermaye iradı, gayrimenkul sermaye iradı, serbest meslek kazancı ve ücretler olmak üzere 7 ayrı gelir unsuruna yer vermiştir. Gelir vergisi kural olarak yükümlünün veya sorumlunun beyanı üzerine tarh edilir. Ticari kazanç sahipleri ile serbest meslek erbabı, cari vergilendirme döneminin gelir vergisine mahsup edilmek üzere, bu kanunun ticari veya meslek kazancın tespitine ilişkin hükümleri uyarınca ilgili hesap döneminin ilk 9 ayı için belirlenen 3 er aylık dönem kazançları üzerinden 103 .maddede yer alan tarifenin ilk gelir dilimine uygulanan oranda geçici vergi öderler.

Serbest Meslek Kazancı ve Gider Olarak Gösterilebilecek Kalemler : GVK m 67/1 gereğince, serbest meslek kazancı, bir hesap dönemi içinde serbest meslek faaliyeti karşılığı olarak tahsil edilen para ve ayınlar ve diğer suretlerle sağlanan ve para ile temsil edilebilen menfaatlerden bu faaliyet dolayısıyla yapılan giderler indirildikten sonra kalan farktır. Avukatlık Yasasının m 163/1.c.2 gereğince, avukatlık sözleşmesinin belli bir hukuki yardımı ve meblağı yahut değeri kapsaması gerekir. Değerden kasıt, işin sonucu olarak müvekkile kalacak olan nakdi tutarın belli bir bölümü veya ayni şeyin belli bir yüzdesinin karşılığı olan nakit tutarı ifade eder. Avukatın ücretinin ayın olarak belirlenmesi olanaklı değildir. Ücretin mutlak surette para olarak belirlenmesi gerekmektedir. GVK m 67/1 gereğince avukatın serbest meslek kazancı, paradır. Öyle ki avukat, altın, tahvil, bono, hisse senedi gibi menkul değerleri ücret olarak kararlaştıramaz. Bir avukatın vermiş olduğu hizmet karşılığı kuyumcu olan müvekkilinden yüzük alması durumunda yüzüğün emsal bedelini takdir komisyonunca takdir edilerek, takdir edilen bedel, serbest meslek kazancının tespitinde hasılat olarak yazmalıdır. Yine icra ettiği serbest meslek faaliyeti karşılığında müvekkile ait olan işyerini bir bedel ödemeksizin avukatlık bürosu olarak kullanması halinde, işyerinin emsal kira bedelini hasılat olarak dikkate almalıdır. (Avukatların Vergilendirilmesi, Av.Alpaslan Kumaş, 2.Baskı s.71)

Avukat, üstlenmiş olduğu işi başından sonuna kadar tamamlamış da olsa, arada müvekkili ile akdedilmiş bir hizmet sözleşmesi de olsa, yapılan hizmetin karşılığı olarak ücrete hak kazanmış da olsa, bu geliri elde etmedikçe gelir vergisi ödeme yükümlülüğü altına girmez. Gelirin elde edilmemiş olması, mükellefiyetten doğan diğer ödevlerin yerine getirilmesine (serbest meslek kazanç defteri tutma, beyanname verme vs) engel değildir. Bu halde yıllık gelir vergisi beyannamesi verilmeli ancak almaya hak kazanıldığı halde tahsil edilemeyen alacak kalemleri matrahın hesabında dikkate alınmamalıdır.

Serbest meslek erbabı için;

- 1-) Ittıla hasıl etmeleri kaydıyla namlarına, kamu müessesine, icra dairesine, bankaya, notere veya postaya para yatırılması tahsilat hükmündedir. İcra dairesine paranın öğrenmekle avukat, parayı tahsil etmiş kabul edilir.

- 2-) Serbest meslek kazancı olarak doğan alacağın başka bir şahsa temliki veya müşterisine olan borcu ile takası, tahsil hükmündedir. Temlikin ivazlı olup olmadığına bakılmaz. İvazlı temliklerde ivazın tahsil şartı da aranmaz. Bu halde paranın ödendiği değil, temlikin yapıldığı tarihte tahsilat gerçekleştirilmiş kabul edilir. Avukatların ayın olarak tahsilat yapma hakları yoktur ancak ayın olarak tahsilat yapılması durumunda da bunun vergilendirilmesi gerekmektedir.

GVK m 67/1 gereğince, bir hesap dönemi içinde serbest meslek faaliyeti karşılığı olarak tahsil edilen para ve ayınlar ve diğer suretlerle sağlanan ve para ile temsil edilebilen menfaatler hasılatı oluşturur. Avukatın şartları oluşması halinde ücretsiz dava alması durumunda bu hali bağlı bulunan baro yönetim kuruluna bildirmesi gerekir. Müvekkilin otelinde, avukatlık ücreti mukabilinde avukatın tatil yapması halinde, bu konaklama bedeli avukatın hasılatı olarak kabul edilir. Dava harcı, gider avansı, keşif ücret vs. bedeller, hasılat olarak değerlendirilmez. Bunlar için makbuz düzenlenmesi gerekmez. Yol ücreti, konaklama bedeli, yemek bedeli vs. müvekkile verilen hizmetin karşılığı olarak harcansa dahi, hasılat olarak kabul edilir ve gelir vergisi matrahına ilave edilir. (Afyonkarahisar Valiliği Defterdarlık Gelir Müdürlüğünün 22.7.2011 T. B.07.4.DEF.0.3.10.00-193-845-26 sy özelgesi). Avukat, sahip olduğu ve amortismana tabi olan iktisadi kıymetlerini (araba, büro mobilyası, teknolojik ürünler vs.) satacak olursa, VUK gereğince hesaplanan müspet fark, hasılat olarak kabul edilir ve serbest meslek kazancına dahil edilir. Serbest meslek kazancı olarak doğan alacağın, başka bir şahsa temliki veya müvekkiline olan borcu ile takası da tahsil hükmünde olup temlik veya takas edilen tutar, hasılat olarak kabul edilir. İvazlı temliklerde, ivazın tahsil şartı aranmaz. Yabancı para ile yapılan ödemeler de yine hasılat olup, ödeme gününün borsa rayici, borsa rayici yoksa hazine ve maliye bakanlığınca tespit edilecek kur üzerinden Türk parasına çevrilerek vergiye tabi olur. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedeli esas alınır. Yabancı paranın borsada rayici yoksa, değerlemeye uygulanacak kur hazine ve maliye bakanlığınca tespit olunur. Avukat işle ilgili giderleri karşılamak üzere, avans isteyebilir. Avansın işin gereğini çok aşmamasına, avanstan yapılan harcamaların müvekkile zaman zaman bildirilmesine ve işin sonunda avanstan kalan paranın müvekkile geri verilmesine dikkat edilir. Alınan avanslardan yargılama gideri ve resmi kurum ödemeleri yapıldığı takdirde, bunların hasılata dahil edilmemesi, yol parası vs gider karşılıklarının ise harcama tarihi itibariyle serbest makbuzu düzenlenerek vergilendirilmesi gerekir. Serbest meslek kazancı nedeniyle ödenecek gelir vergisi safi kazanç üzerinden ödenir. GVK m 68 de yazılı giderlerin hasılattan indirilebilmesi için mutlaka belgelendirilmiş giderler olması gerekir. Faturası olmayan ofis bilgisayarı gider olarak gösterilemez. Fiş içeriğindeki harcama serbest meslek faaliyeti ile ilgiliyse, gider olarak kullanılabilir. Ofis kirası, ofisin bulunduğu iş merkezi veya apartmanın aidatı, elektrik, su, doğalgaz, telefon faturası, kırtasiye masrafları, mesleki faaliyetle ilgili taşıt vs alımı dolayısıyla katlanılan borçlara ödenen faizler, ofis onarım giderleri, ölçülü olması şartıyla temsil ve ağırlama bedelleri gider olarak gösterilebilir. Ancak gider konusu yapılacak ödemenin mutlak surette mesleki kazancın elde edilmesi amacıyla yapılması gerekir. Bu bakımdan mükellefin kendi anlatımını içeren tutanak, delil kabul edilir. İkametgahlarının bir kısmını iş yeri olarak kullananlar, ikametgah için ödedikleri kiranın tamamını gider olarak gösterebilirlerse de, ısıtma, elektrik, telefon vs. diğer giderlerin ancak yarısını indirebilirler. İş yeri kendi mülkü olanlar, kira yerine amortismanı gider olarak gösterebilirler. İkametgahı kendi mülkü olup da bunun bir kısmını iş yeri olarak kullananlar, amortismanın ancak yarısını gider olarak gösterebilirler. Çekilen kredinin şahsi harcamalar için kullanılması durumunda buna ilişkin faizler de gider olarak gösterilemez. Avukat yanında çalışan personele ödenen ücretlerin ve ücret olarak kabul edilen diğer ödemelerin gider olarak gösterilmesi mümkündür. İş yeri kirasının izleyen yılları da kapsayacak şekilde peşin olarak ödenmesi halinde, bu tutarlar ödemenin yapıldığı yılın gideri olarak kabul edilir. Avukatın, ister kendine ait mülk olsun isterse kiralık olarak kullandığı mülk olsun, iş yerinin bir bölümünü başka bir avukata kiraladığı hallerde, kiraya veren avukat açısından elde edilen kira geliri GVK m 70 uyarınca, gayrimenkul sermaye iradı kabul edilir. Bu halde, alt kiracı avukat, yapacağı kira ödemesi üzerinden GVK m 94 gereğince brüt kira bedelinin %20 si kadar kiraya veren avukatın gelir vergisinden mahsup edilmek üzere stopaj yaparak ödemek zorundadır. Kiraya veren avukat da, elde ettiği kira gelirini, yıllık gelir vergisi beyannamesinde gayrimenkul sermaye iradı olarak beyan edip, gelir vergisi ödemek zorundadır. Alt kiralama yoluyla kira bedeli ödeyen avukat da ödediği bu tutarın tamamını gider olarak gösterebilir. Temsil ve ağırlama giderleri (büroya gelen müşteriler için) gider olarak gösterilebilir.

Bir serbest meslek faaliyeti olarak avukatların giderlerinin mesleki kazancın tespitinde indirim konusu yapılabilmesi için aşağıdaki dört koşulun varlığı aranır:

Yapılan gider mesleki kazancın elde edilmesi ve idamesi için yapılmalıdır. Bir giderin serbest meslek kazancından indirim konusu yapılabilmesi için;

- ►Kazancın elde edilmesi ve idamesi ile açık ve doğrudan bir bağlantının bulunması,

- ►Yapılan işin mahiyetine uygun olması ve

- ►İş hacmi ile mütenasip olması gerekir.

Binek otomobili giderleri: Serbest meslek erbabı binek otomobillerinin amortismanlarının yanı sıra, bu araçların akaryakıt, bakım, onarım ve sigorta giderlerini (%70 sınırlaması dikkate alınarak) hasılatlarından gider olarak indirebileceklerdir. Ancak bu taşıtların motorlu taşıtlar vergisi gider olarak dikkate alınmayacaktır. (Motorlu Taşıtlar Vergisi Kanunu, m. 14)

Kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin ödenen aylık kira bedeli ile gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin en fazla %70’i indirilebilecektir. (GVK m. 40, 68) Satın alınan binek otomobillerinde gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 690.000 TL ile sınırlandırılmıştır. (GVK GT No: 324) İndirim konusu yapılamayan KDV’nin, otomobilin bedeline ilave edilerek amortisman ayrılmak suretiyle gider yazılması mümkündür. Amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 790.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde ise 1.500.000 TL ile sınırlandırılmıştır. Binek araç kiralanması durumunda gider gösterilebilecek aylık araç kira bedeli sınırı 26.000,00-TL’ye yükseltilmiştir. (GVK GT No: 324)

Serbest Meslek Kazancının Tespitinde İndirimi Mümkün Olmayan Giderler;

- Serbest meslek erbabının herhangi bir surette zayi olan paraları ile çalınan mal, ecza ve benzeri maddelerle demirbaş eşya bedelleri,

- Mesleki faaliyetle ilgisi bulunmayan kurslara yapılan ödemeler,

- Günlük gazeteler ile mesleki faaliyetle ilgili olmayan dergi ve kitap alımları için ödenen tutarlar,

- Serbest meslek erbabının kendi adına kayıtlı olmayan, bürosunda ücretli olarak çalışana ait cep telefonlarına ilişkin haberleşme ücretleri,

- Ortaklık olarak faaliyette bulunan serbest meslek mensuplarının, kendi şahıslarına ait cep telefonu masrafları,

- Avukatların büroda ikram ettiği alkollü içki bedelleri,

- Serbest meslek erbabının katıldığı çeşitli iş yemeklerinde ödediği yemek bedelleri,

- Serbest meslek faaliyeti ile ilgisi olmayan seminer ve konferanslar için yapılan yol giderleri ile konaklama ve yemek giderleri,

- Kiralanan veya envantere dahil olan taşıtlar için ödenen motorlu taşıtlar vergisi,

- Özel iletişim vergisi,

- Serbest meslek erbabının kendisi, eşi ve küçük çocuklarına ait sağlık harcamaları,

- Serbest meslek erbabının kendi ev ihtiyaçları için yapmış olduğu her türlü harcamalar,

- Serbest meslek erbaplarının bağlı olduğu meslek odası seçimleri ile ilgili olarak verilen yemek ve kokteyl hizmeti karşılığı olarak ödenen bedeller,

- Meslek odaları ve meslek birliklerinin hizmet binalarının yapımı için ödenen katılım payları (Kanunları veya yönetmelikleri gereğince aidat niteliğinde olmayan ödemeler),

- Serbest meslek erbabının kendi özel ihtiyaçları için yapmış olduğu giyim, bakım, kuaför, parfüm gibi benzeri harcamalar,

- Mesleki faaliyette kullanılmayan cep telefonu ve araç telefonu ödemeleri,

- Mesleki faaliyetle ilgili olmayan kongre, seminer ve konferans giderleri.

- Mükellefiyete ilişkin yıllık gelir vergisi, katma değer vergisi, muhtasar, geçici vergi beyannameleri ile SGK prim bildirgelerine ait damga vergileri.

Gider karşılığında sabit kıymet, iktisap edilmemiş olmalıdır. Yapılan bir harcama karşılığında maddi veya gayri maddi bir kıymet iktisap edilmesi halinde, indirilecek bir genel giderden değil, sahip olunan aktif kıymetlerin amortismanı söz konusu olacaktır. İndirim konusu yapılacak gider kanunen kabul edilebilir bir nitelikte olmalıdır. Giderin VUK’da belirtilen belgelerle tevsik edilmesi gerekir.

Çalıştırılan personelin barınma-yiyecek giderleri, personelin tedavi ve ilaç giderleri için ödenen bedeller, SGK ya ödenen sigorta primleri, giyim masrafları, hasılattan indirilebilir. GVK md. 68 gereğince bu kalemler ancak ödenmesi durumunda indirim olarak gösterilebilir. Sosyal güvenlik primleri ancak fiilen ödendiği yılda gider konusu yapılabilir. Bu primlerin geç ödenmesi sebebiyle ödenen gecikme zammı, gider olarak gösterilemez. Avukatın kendi giyim harcamalarını gider olarak gösterilmesi mümkün değildir. Ancak, duruşmalarda giymesi için kullandığı cübbe için ödediği bedeli gider olarak göstermesi olanaklıdır. Hasılattan indirilecek olan yemek bedellerinin çalışılan günlere ait olması ve her yıl belirlenen tutarları aşmaması gerekir. Avukatın seyahat ve konaklama giderlerini hasılattan indirebilmesi için, seyahatin serbest meslek faaliyetinin icrası ile ilgili olması, yapılan yol ve konaklama bedelinin müvekkilden alınmamış ve kendisi tarafından karşılanmış olması, yapılan iş ile seyahat süresi arasında uyum olmalı ve yapılan harcamaların belgeye dayanması gerekir. Mesleki faaliyette kullanılan tesisat, demirbaş eşya ve envantere dahil taşıtlar için VUK hükümlerine göre ayrılan amortismanlar (yıpranma payı) hasılattan indirilebilir. Bu varlıkların bir yıldan fazla kullanılabilir olması-Yıpranmaya, aşınmaya veya kıymetten düşmeye maruz kalabilecek nitelikte olması-değerleme gününde envantere dahil ve kullanıma hazır olması-iktisadi kıymet değerinin her yıl belirlenen tutarı aşması gerekir. Mesleki faaliyet için değil de, şahsi kullanım için alınan varlıklar, hasılattan düşülemez. Deprem, sel vs gibi afetler sebebiyle tamamen veya kısmen zarara uğrayan, mesleki faaliyet için kullanılan varlıklar için alınan sigorta tazminatının, amortisman çıktıktan sonra kalan değerden eksik olması durumunda, oluşan farkın gider olarak gösterilmesi mümkündür. Serbest meslek faaliyetinin icrası için kullanılan taşıtlar için yapılan masraflar (tamir, bakım, onarım, benzin, kasko ve sigorta bedelleri gibi) gider olarak gösterilebilir. Ödenen MTV gider olarak gösterilemez. Çevrimiçi yayınlar, kitaplar, dergiler vs. için ödenen bedeller, matbu bir çalışma olmasa da yayın kapsamında olmak kaydıyla gider olarak gösterilebilir. Günlük gazeteler ile aylık dergiler, içerik olarak mesleki faaliyetin ifasına ilişkin olsa dahi gider olarak gösterilmesi olanaklı değildir. Mesleğin icrasına yardımcı olmak adına kullanılan icra programları, içtihat programları ve büro otomasyon programlar vs bunlara ilişkin servis ve yenileme bedelleri hasılattan indirilebilir. Serbest muhasebeci mali müşavirden alınan hizmet nedeniyle ödenen bedeller de hasılattan indirilebilir.

Diksiyon kursuna ödenen bedel de gider olarak gösterilebilir. Ofis temizlik hizmeti bedeli de gider olarak belirtilebilir. Özel sigorta kuruluşlarına veya emeklilik kuruluşlarına ihtiyari olarak ödenen bedeller, gider olarak gösterilemez. Baroya ödenen aidatlar, gider olarak gösterilebilir. Mülkiyeti kendisine ait olan ofis için, ödenen emlak vergisi ve çevre temizlik vergisi de gider olarak gösterilebilir. Baro pulu gider olarak gösterilebilir ancak pul bedelinin müvekkile yansıtılmaması gerekir. Her türlü para cezaları ve vergi cezaları ile serbest meslek erbabının suçlarından doğan tazminatlar gider olarak hasılattan indirilemez. Kıdem tazminatı, ihbar tazminatı gibi bedeller indirim olarak gösterilebilir. İş veren avukatın yanında çalıştırdığı ücreti avukatın yasaya aykırı işlemleri sebebiyle, işveren avukatın şahsi kusurundan kaynaklanmaması ve kusursuz sorumluluk ilkesi gereğince zarar gören müvekkile ödenen tazminat bedeli, gider olarak gösterilebilir. Haklı bir neden olmaksızın istifa eden avukatın aldığı parayı müvekkile iade etmesi durumunda, bu bedel de gider olarak gösterilebilir. Adli yardım bürosunca görevlendirilen avukatın işi reddetmesi üzerine 15 gün içerisinde tarifede belirtilen ve baroya ödenen bedeli gider olarak göstermesi mümkündür. Mesleki sorumluluk sigortası için ödenen bedeller, indirim olarak yazılamaz ancak gider olarak gösterilebilir. Mükellefin beyan edilen gelirinin %10 unu aşmaması, eğitim ve sağlık hizmetinin Türkiye’de yapılması ve gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle bu hizmetten yararlanıp ödeme yapıldığının tevsik edilmesi şartıyla, mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olarak yapılan eğitim ve sağlık harcamaları indirim konusu yapılabilir. Çalışma gücünün asgari %80 inini kaybedenler 1.derece, %60 ını kaybedenler 2.derece ve %40 ını kaybedenler 3. derecede engelli kabul edilir ve beyan edilen gelirlerine yıllık engellilik indirimi tutarları kadar indirim uygulanır. Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin %5 ini, kalkınmada öncelikli yöreler için %10 unu aşmamak üzere, makbuz karşılığında yapılan bağış ve yardımların tamamı indirim konusu yapılabilir.

Diksiyon kursuna ödenen bedel de gider olarak gösterilebilir. Ofis temizlik hizmeti bedeli de gider olarak belirtilebilir. Özel sigorta kuruluşlarına veya emeklilik kuruluşlarına ihtiyari olarak ödenen bedeller, gider olarak gösterilemez. Baroya ödenen aidatlar, gider olarak gösterilebilir. Mülkiyeti kendisine ait olan ofis için, ödenen emlak vergisi ve çevre temizlik vergisi de gider olarak gösterilebilir. Baro pulu gider olarak gösterilebilir ancak pul bedelinin müvekkile yansıtılmaması gerekir. Her türlü para cezaları ve vergi cezaları ile serbest meslek erbabının suçlarından doğan tazminatlar gider olarak hasılattan indirilemez. Kıdem tazminatı, ihbar tazminatı gibi bedeller indirim olarak gösterilebilir. İş veren avukatın yanında çalıştırdığı ücreti avukatın yasaya aykırı işlemleri sebebiyle, işveren avukatın şahsi kusurundan kaynaklanmaması ve kusursuz sorumluluk ilkesi gereğince zarar gören müvekkile ödenen tazminat bedeli, gider olarak gösterilebilir. Haklı bir neden olmaksızın istifa eden avukatın aldığı parayı müvekkile iade etmesi durumunda, bu bedel de gider olarak gösterilebilir. Adli yardım bürosunca görevlendirilen avukatın işi reddetmesi üzerine 15 gün içerisinde tarifede belirtilen ve baroya ödenen bedeli gider olarak göstermesi mümkündür. Mesleki sorumluluk sigortası için ödenen bedeller, indirim olarak yazılamaz ancak gider olarak gösterilebilir. Mükellefin beyan edilen gelirinin %10 unu aşmaması, eğitim ve sağlık hizmetinin Türkiye’de yapılması ve gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle bu hizmetten yararlanıp ödeme yapıldığının tevsik edilmesi şartıyla, mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olarak yapılan eğitim ve sağlık harcamaları indirim konusu yapılabilir. Çalışma gücünün asgari %80 inini kaybedenler 1.derece, %60 ını kaybedenler 2.derece ve %40 ını kaybedenler 3. derecede engelli kabul edilir ve beyan edilen gelirlerine yıllık engellilik indirimi tutarları kadar indirim uygulanır. Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin %5 ini, kalkınmada öncelikli yöreler için %10 unu aşmamak üzere, makbuz karşılığında yapılan bağış ve yardımların tamamı indirim konusu yapılabilir.

Katma Değer Vergisi (KDV) : Serbest meslek erbabı olarak elde edilen kazançlar 193 sy GVK anlamında gelir vergisine tabi olduğu gibi, 3065 sy KDVK gereğince ayrıca KDV ye tabidir. Serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler, KDV ye tabidir.

Avukatın henüz avukatlık ücretini almamış olmakla birlikte, takip ettiği bir davanın kesin hükümle sonuçlanmasıyla birlikte, hizmet verilmiş, yani tamamlanmış olacağı için KDV açısından vergiyi doğuran olay gerçekleşmiş sayılacaktır. AAÜT m 2 gereğince, bu tarifede yazılı avukatlık ücreti, kesin hüküm elde edilinceye kadar olan dava, iş ve işlemler karşılığıdır. Avukatlık ücreti bu bağlamda, tüm süreci kapsayan bir ücrettir. KDVK m 10 gereğince, hizmetin yapılmasıyla vergiyi doğuran olay gerçekleşir. İcra dosyalarında ise infazın gerçekleştirilmesi halinde hizmet yapılmış sayılır ve vergiyi doğuran olay ancak bu aşamada gerçekleşir. (Gelir İdaresi Başkanlığı 2010/1 sıra no’lu Vergi Denetimi ve Koordinasyonu İç Genelgesi) Avukat tarafından hiç gelir elde edilmemesi ve davanın veya icra dosyasının derdest olması durumlarının birlikte var olması halinde KDV tahakkuk ettirilmesi ve ödenmesi gerekmez. Dava kesin hükümle sonuçlandığı veya icra dosyası infaz edildiği halde avukatlık ücreti tahsil edilmemiş olursa, gelir vergisi ödenmesi gerekmeyecekse de bu aşamada artık hizmet tamamlandığı için, KDV yönünden vergiyi doğuran olay gerçekleşir. Bu halde KDV hesaplanmalı ve KDV beyannamesi ile beyan edilerek tarh ve tahakkuk ettirilmeli ve ilgili KDV ödenmelidir. KDV açısından tahsilat değil tahakkuk esası geçerlidir. Avukatlık ücreti tahsil edilemediği halde kesin hükümle sonuçlanan dosyalarda KDV hesaplamak adına düzenlenecek serbest meslek makbuzlarına, ‘Bedeli Tahsil Edilmemiştir’ yazılması halinde söz konusu makbuz hasılat olarak kabul edilmez ve gelir vergisi açısından matraha ilave edilmez. Avukatlık ücretinin daha sonra tahsil edilmesi halinde 2.bir makbuz düzenlenerek ilk makbuza atıf yapılır ve bu sefer de KDV hesaplanmayarak sadece gelir vergisi açısından hasılat belirlenir. Avukatın ücretsiz olarak iş takibi hakkı olmakla birlikte bu hak, KDV bakımından bir muafiyet tanımamaktadır. Ücretsiz veya avukatlık ücret sözleşmesi ile rakam belirlenmeyen hizmetlerde, AAÜT de o işin karşılığı olarak öngörülen asgari tutar üzerinden, işin kesin hükümle sonuçlandığı tarihte KDV tahakkuk ettirilmelidir. Tahsilat yapılması durumunda, ödemeyi yapan adına iki nüsha olarak serbest meslek makbuzunun tahsilat tarihi itibariyle düzenlenmesi gerekir. Tüm ücretin değil de ücretin bir kısmının tahsil edildiği durumda da sonuç değişmez. KDVK m 10/b bunu emretmektedir. Avukatlık hizmetleri için belirlenen KDV oranı %20 dir.

Ancak;

- Aile mahkemelerinin görev alanına giren davalar ve işler,

- Tüketici mahkemelerinin görev alanına giren dava ve işler,

- Çocuk mahkemelerinin görev alanına giren davalar ve işler,

- Vesayet davaları ve işleri,

- Yukarıda sayılan bu davalara bağlı kanun yolları,

- İş uyuşmazlıklarında dava şartı olarak arabuluculuk kapsamında verilen taraf vekilliği hizmeti,

- Yukarıda sayılanlara bağlı ilamlı icra takipleri kapsamında verilen avukatlık hizmetleri,

- 6100 sy HMK ve 1136 sy Avukatlık Kanununda yer alan adli yardım ve adli müzaharet hükümleri kapsamında verilen avukatlık hizmetleri %10 KDV ye tabidir.

Tüketici Hakem Heyetleri mahkeme olmadığından, anlaşılan vekalet ücretleri %20 KDV ye tabidir. Ancak hakem heyeti kararlarının iptali için tüketici mahkemelerinde açılacak davalarda hesaplanacak avukatlık ücretinde KDV %10 olarak dikkate alınır.

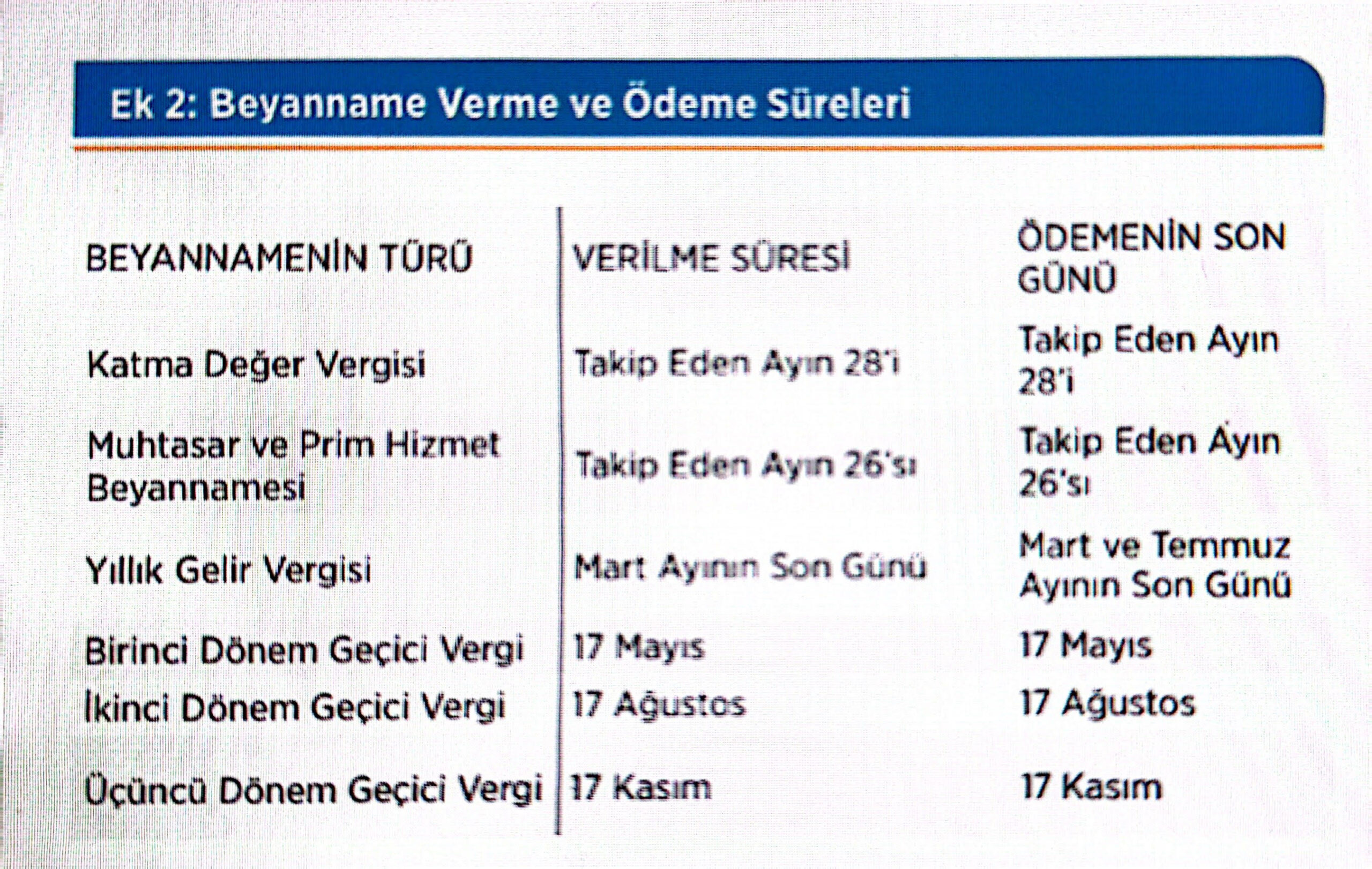

Aylık olarak düzenlenmesi gereken KDV beyannamesi, her ayın 28. günü mükellefin bağlı olduğu vergi dairesine verilir. Verilen beyanname üzerinden hesaplanacak verginin ödemesi de aynı tarih içinde (28. günü akşamına kadar) yapılır. Muhtasar beyannamede vergi tutarı, vergi sorumlusu tarafından stopaj yöntemi ile hesaplanarak, vergi mükellefinin bağlı olduğu vergi dairesine beyan edilir ve ödenir. Bu yöntemde; gelir sahibinin eline geçmeden vergisi kesilmekte ve devlete beyan edilerek ödenmektedir. Kesilen vergiler arasında Gelir Vergisine ilave olarak Damga Vergisi de bulunmaktadır. Vergi hesaplaması çalışan personele de iletilen bordro üzerinde yapılmaktadır. Ayrı ayrı verilen Muhtasar Beyanname ile SGK Beyannamesi 01.08.2020 tarihi itibariyle “Muhtasar ve Prim Hizmet Beyannamesi” adı altında birleştirilmiştir. Muhtasar ve Prim Hizmet Beyannamesine geçişle birlikte, çalışanı bulunup bulunmamasına göre beyanname verme süreleri yeniden düzenlenmiştir. Buna göre; çalışanı bulunma yan avukatlar üç ayda bir bu beyannameyi vereceklerdir. En az bir sigortalı çalışanı bulunan avukatlar ise muhtasar ve prim hizmet beyannamelerini aylık olarak verecektir. Muhtasar ve prim hizmet beyannamesi vergi kesintisi ve prim ve hizmete ait bildirimleri takip eden ayın 26. günü gece saat 23:59’a kadar verilip aynı süre içerisinde ödenecektir. Beyannamenin verilmesi sonrasında oluşan tahakkuklar, Gelir İdaresi tarafından belirlenen ödeme kanalları ile yapılacaktır.

Aylık olarak düzenlenmesi gereken KDV beyannamesi, her ayın 28. günü mükellefin bağlı olduğu vergi dairesine verilir. Verilen beyanname üzerinden hesaplanacak verginin ödemesi de aynı tarih içinde (28. günü akşamına kadar) yapılır. Muhtasar beyannamede vergi tutarı, vergi sorumlusu tarafından stopaj yöntemi ile hesaplanarak, vergi mükellefinin bağlı olduğu vergi dairesine beyan edilir ve ödenir. Bu yöntemde; gelir sahibinin eline geçmeden vergisi kesilmekte ve devlete beyan edilerek ödenmektedir. Kesilen vergiler arasında Gelir Vergisine ilave olarak Damga Vergisi de bulunmaktadır. Vergi hesaplaması çalışan personele de iletilen bordro üzerinde yapılmaktadır. Ayrı ayrı verilen Muhtasar Beyanname ile SGK Beyannamesi 01.08.2020 tarihi itibariyle “Muhtasar ve Prim Hizmet Beyannamesi” adı altında birleştirilmiştir. Muhtasar ve Prim Hizmet Beyannamesine geçişle birlikte, çalışanı bulunup bulunmamasına göre beyanname verme süreleri yeniden düzenlenmiştir. Buna göre; çalışanı bulunma yan avukatlar üç ayda bir bu beyannameyi vereceklerdir. En az bir sigortalı çalışanı bulunan avukatlar ise muhtasar ve prim hizmet beyannamelerini aylık olarak verecektir. Muhtasar ve prim hizmet beyannamesi vergi kesintisi ve prim ve hizmete ait bildirimleri takip eden ayın 26. günü gece saat 23:59’a kadar verilip aynı süre içerisinde ödenecektir. Beyannamenin verilmesi sonrasında oluşan tahakkuklar, Gelir İdaresi tarafından belirlenen ödeme kanalları ile yapılacaktır.

Beyannamenin vergi idaresine süresinde verilmemesi fiili aynı zamanda vergi idaresince re’sen tarhiyat sebebidir. Vergi idaresi tek taraflı olarak süresinde beyanname vermeyen avukatın defter ve belgelerini inceleyebilir veya vergi matrahının re’sen takdir edilmesi için takdir komisyonuna sevk edebilir. İnceleme veya takdir komisyonuna sevk neticesinde bir tarhiyat ortaya çıkarsa, yani ortada ayrıca bir vergi kaybının tespiti de varsa özel usulsüzlük cezasına ek olarak avukat, vergi aslını, vergiye ait faizi ve vergi ziyaı cezasını ödemekle de karşı karşıya kalabilecektir. Süresinde verilmeyen beyannamelerin vergi idaresince incelemeye başlanmasından veya takdir komisyonuna sevk işleminin yapılmasından önce VUK’un 371. maddesi uyarınca pişmanlık talepli olarak verilmesi halinde, vergi ziyaı cezası uygulanmayacaktır.

01.12.2022 tarihinden itibaren verilmesi gereken KDV beyannamelerinin verilme ve bu beyannameler üzerine tahakkuk eden vergilerin ödeme sürelerinin ilgili vergilendirme dönemini takip eden ayın 28.günü sonuna kadar ödenmesi gerekmektedir.

Karşı taraf vekalet ücreti, icra vekalet ücreti ile beraat vekalet ücreti ödemesini yapanların KDV uygulama genel tebliğinde sayılanlardan olduğu durumlarda, GİB tarafından verilen özelge ile tevkifat (kesinti) yapılmaya devam edilmektedir. Bu uygulama mevzuata aykırı olmakla birlikte, iptal davasına konu edilebilir.

CMK gereği görevlendirilen müdafi ve vekillere yapılan ödemeler, karşı taraf vekalet ücretleri gibi yargılama giderinden sayılmaktadır. Aynı zamanda serbest meslek kazancı olarak kabul edilmektedir.

Damga vergisi : Üretimden tüketime kadar uzanan süreç içinde mal, hizmet ve servetlerin el değiştirmesi nedeniyle yapılan işlemlere resmi bir kimlik kazandırmak amacıyla düzenlenen evraklar üzerinden alınan bir tüketim vergisidir. Kanunda resmi daire olarak kabul edilen yerlerin avukatlığını üstlenmiş olanlara yapılacak olan avukatlık ücreti ödemelerinde binde 9,48 oranında damga vergisi kesintisi yapılması gerekmektedir. İşyeri olarak kullanılmak amacıyla serbest meslek erbabı olanlarca kiralanan gayrimenkuller dolayısıyla düzenlenen kiraz sözleşmeleri de damga vergisine tabidir. Gerçek kişilerce meslek olarak kullanılmak üzere kiralanan ve iktisadi işletmelere dahil olmayan taşınmazlara ilişkin kira sözleşmeleri 2 sayılı tabloda yer aldığından damga vergisinden muaftır. Ancak ikamet amaçlı kiralanan mesken vasıflı yerlerin aynı zamanda iş yeri olarak kullanıldığı hallerde, akdedilen kira sözleşmesi üzerinden damga vergisi alınması gerekmektedir. İşyeri kira sözleşmelerinden kaynaklanan damga vergileri yıllık kira bedelinin binde 1,89 dur.

Geçici Vergi Beyannamesi : Geçici vergi, ticari kazanç sahipleri, serbest meslek sahibi ve kurumlar vergisi yükümlülerinin, cari vergilendirme döneminin gelir ve kurumlar vergisine, üç aylık kazançları üstünden hesaplanarak ödenen vergi uygulamasıdır. Geçici Vergi, Gelir Vergisi ve Kurumlar Vergisinin yılsonunu beklemeden, üç ayda bir elde edilen kazancın vergisinin önceden tahsil edilmesidir. Bu yüzden peşin vergi de denilmektedir. Serbest meslek kazanç defteri tutan mükelleflerin beyannamelerine serbest meslek kazancı bildirimi eklemeleri gerekir. Geçici Vergi beyannameleri, ilgili 3 aylık hesap döneminin bitimini takip eden 2.ayın 17. gününe kadar verilir ve ödenir. Örnek olarak Ocak-Şubat-Mart dönemine ait olan Geçici Vergi 17 Mayıs akşamına kadar verilir ve 17 Mayıs akşamına kadar ödenir.

Muhtasar ve Prim Hizmet Beyannamesi : Muhtasar beyanname, GVK 84. maddesine göre ise işverenler veya vergi tevkifatı yapan diğer kişiler tarafından kesilen vergi matrahlarının toplu olarak vergi dairesine bildirme işlemidir. Muhtasar beyannamede vergi aslı, vergi mükellefinden değil, vergi sorumlusundan talep edilir. Vergi sorumlusu, başkasına ait vergi ödevlerini malvarlığından vergi dairesine yerine getirme zorunluluğu olan kişidir. Avukat, yanında çalıştırdığı ve maaş verdiği avukat, sekreter, kâtip gibi çalışanların vergisel ödevlerini onlar adına ve yerine vergi dairesine karşı kendisi yerine getirecektir. Bu ödevlerin yerine getirilmemesi halinde, verginin aslı ve ferileri ile vergi cezaları vergi idaresince, vergi sorumlusu olan işveren avukattan istenir. Muhtasar beyannamede vergi tutarı, vergi sorumlusu tarafından stopaj yöntemi ile hesaplanarak, vergi mükellefinin bağlı olduğu vergi dairesine beyan edilir ve ödenir. Stopaj yöntemi ile gelir, sahibinin eline geçmeden önce vergi kesintisi yapılarak devlete beyan edilir ve ödenir. Avukat, çalışanlarına ücretlerini ödenmeden bordro hesaplamasında brüt tutarı üzerinden gelir vergisi ve damga vergisi kesintileri yapar ve yasal süresi içerisinde bu kesintileri muhtasar beyanname ile beyan edilerek devlete öder. Vergi dairesine bildirilen ancak SGK’ya bildirilmeyen çalışanların uğradığı mağduriyeti ortadan kaldırmak için muhtasar beyanname uygulamasında yeni bir sisteme geçildi. Buna göre vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile sigortalı sayılan kişileri bildirmekle yükümlü olanlar tarafından SGK’ya verilmesi gereken aylık prim ve hizmet belgesi birleştirilerek “Muhtasar ve Prim Hizmet Beyannamesi” adı altında tek bir beyanname verilmesi sistemine geçildi. Bu sisteme ilişkin usul ve esaslar 2017 yılında belirlendi ve pilot olarak uygulandı. Muhtasar Beyanname ile Aylık Prim ve Hizmet Belgesinin birleştirilmesi ile oluşturulan Muhtasar ve Prim Hizmet Beyannamesinin Türkiye genelinde uygulanmaya başlanması 01.08.2020 tarihi itibariyle gerçekleşmiştir. Muhtasar ve Prim Hizmet Beyannamesi uygulamasına henüz geçilmediği, sadece muhtasar beyanname verilmesi döneminde, mükelleflerin üçer aylık ya da aylık beyanname verme yükümlülükleri bulunmaktaydı. Muhtasar ve Prim Hizmet Beyannamesine geçişle birlikte, çalışanı bulunup bulunmamasına göre beyanname verme süreleri yeniden düzenlendi. Buna göre; çalışanı bulunmayan avukatların üç aylık vergilendirme dönemlerinin devamı öngörüldü. En az bir sigortalı çalışanı bulunan avukatlar ise muhtasar ve prim hizmet beyannamelerini aylık olarak vereceklerdir. Muhtasar ve prim hizmet beyannamesi vergi kesintisi ve prim ve hizmete ait bildirimleri takip eden ayın 26. günü gece saat 23:59›a kadar verilip aynı gün içerisinde ödenecektir. Beyannamenin verilmesi sonrasında oluşan tahakkuklar, Gelir idaresi tarafından belirlenen ödeme kanalları ile yapılacaktır.

Tarh (Tahakkuk) Zamanaşımı : VUK m 114/1 gereğince , vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak 5 yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar. VUK m 138/2 uyarınca, tarh veya tahakkuk zamanaşımına uğrayan bir vergiyle ilgili olarak vergi ihbarnamesi gönderme yetkisi kalmayan vergi idaresi, ayrıca söz konusu zamanaşımı süresinin dolduğu döneme ilişkin olarak vergi incelemesi de yapamaz. Zamanaşımı süresinin başlangıcında vergiyi doğuran olay esas alınır. Tahsil ve elde etme ile vergiyi doğuran olay gerçekleştiğinden, takip eden yılın ilk gününden başlamak üzere 5 yıllık zamanaşımı süresi başlar. VUK m 112/2 gereğince, vergi dairesince matrah takdiri için takdir komisyonuna başvurulması, zamanaşımını durdurur. Duran zamanaşımı mezkur komisyon kararının vergi dairesine tevdiini takip eden günden itibaren kaldığı yerden işlemeye devam eder. Takdir komisyonuna sevk nedeniyle duran zamanaşımı süresi, kararın vergi dairesine tevdiini takip eden günden itibaren veya bir yıllık sürenin dolmasıyla birlikte, kaldığı yerden işlemeye devam eder. VUK m 15/1 uyarınca, 13.maddede yazılı mücbir sebeplerden herhangi birinin bulunması halinde bu sebep ortadan kalkıncaya kadar süreler işlemez. Bu takdirde tarh zamanaşımı, işlemeyen süreler kadar uzar.

Tahsil Zamanaşımı : Tahsil zamanaşımı, alacağın tahakkukundan, yani tahsil edilebilir hale gelmesinden sonraki aşama ile ilgilidir. 6183 sy Yasanın 102/1.c-1 fıkrası gereğince, amme alacağı, vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıl içinde tahsil edilmezse zamanaşımına uğrar. Para cezalarına ait hususi kanunlardaki zamanaşımı hükümleri saklıdır. Vadeyi takip eden yılın başından başlamak üzere 5 yıllık sürenin geçmesi ile birlikte vergi dairesi, söz konusu alacağın tahsili için artık mükellefe ödeme emri gönderemez ve 6183 sy kanunda düzenlenen diğer cebri takibat işlemlerini yapamaz. 6183 sy yasada tahsil zamanaşımını kesen sebepler şunlardır;

- Ödeme

- Haciz tatbiki

- Cebren tahsil ve takip muameleleri sonucunda yapılan her çeşit tahsilat

- Ödeme emri tebliği

- Mal bildirimi, mal edinme ve mal artmalarının bildirilmesi

- Yukarıda 5 sırada gösterilen muamelelerden herhangi birinin kefile veya yabancı şahıs ve kurumlar mümessillerine tatbiki veya bunlar tarafından yapılması

- İhtilaflı amme alacaklarında kaza mercilerince bozma kararı verilmesi

- Amme alacağının teminata bağlanması

- Kaza mercilerince icranın tehirine karar verilmesi

- İki amme idaresi arasında mevcut bir borç için alacaklı amme idaresi tarafından borçlu amme idaresine borcun ödenmesi için yazı ile müracaat edilmesi

- Amme alacağının özel kanunlara göre ödenmek üzere müracaatta bulunulması veya ödeme planına bağlanması.

AATUHK m 103/2 uyarınca, kesilmenin rastladığı takvim yılını takip eden takvim yılı başından itibaren zamanaşımı yeniden işlemeye başlar. Zamanaşımının bir bozma kararıyla kesilmesi halinde zamanaşımı başlangıcı yeni vade gününün rastladığı, amme alacağının teminata bağlanması veya icranın kaza mercilerince durdurulması hallerinde zamanaşımı başlangıcı teminatın kalktığı ve durma süresinin sona eriği tarihin rastladığı takvim yılını takip eden takvim yılının ilk günüdür. Zamanaşımı, işlememesi sebeplerinin kalktığı günün bitmesinden itibaren başlar veya durmasından evvel başlamış olan cereyanına devam eder. Zamanaşımına uğramış olan bir borç vergi idaresinde cebren takip ve tahsil edilebilir olmaktan çıkmakla birlikte, mükellefin rızaen yapacağı ödemeler kabul olunur. Tahsil zamanaşımını durduran sebepler şunlardır;

- Borçlunun yabancı memlekette bulunması

- Borçlunun hileli iflas etmesi

- Borçlunun terekesinin tasfiyesi dolayısıyla hakkında takibat yapılmasına imkan bulunmaması.

Ceza Zamanaşımı : VUK m 374 gereğince aşağıdaki süreler geçtikten sonra vergi cezası kesilmez;

- Vergi ziyaı cezasında cezanın bağlı olduğu vergi alacağının doğduğu takvim yılını takip eden yılın birinci gününden; 353 ve mükerrer 355 inci maddeler uyarınca kesilecek usulsüzlük cezalarında, usulsüzlüğün yapıldığı yılı takip eden yılın birinci gününden başlayarak beş yıl (114 üncü maddenin ikinci fıkrası hükmü ceza zamanaşımı için de geçerlidir.);

- Usulsüzlükte, usulsüzlüğün yapıldığı yılı takip eden yılın birinci gününden başlayarak iki yıl; (Değişik: 22/7/1998-4369/81 md.) Ancak 336 ncı madde hükmüne göre vergi ziyaı cezası ile usulsüzlüğün birleşmesi halinde kesilecek ceza, vergi ziyaı cezası için belli edilen zamanaşımı süresi içinde kesilir.

Bu süreler içinde ceza ihbarnamesi tebliğ edilmekle zamanaşımı kesilmiş olur. Hürriyeti bağlayıcı cezalar açısından TCK daki zamanaşımı süreleri uygulanır.

VUK m 168 uyarınca işe başlamanın, işe başlama tarihinden itibaren 10 gün içinde yazılı olarak bildirilmesi gerekir. İşe başlama bildiriminin kanunla belirlenen sürede yapılmaması veya işe başlamanın hiç bildirilmemesi halinde, VUK m 352 gereğince mükellef adına 1.derece usulsüzlük cezası kesilir. Serbest meslek erbabı için işe başlamadan sayılan haller şunlardır;

- Muayenehane, yazıhane, atelye gibi özel iş yerleri açmak;

- Çalışılan yere tabela, levha gibi mesleki faaliyette bulunulduğunu ifade eden alametleri asmak;

- Her ne şekilde olursa olsun devamlı olarak mesleki faaliyette bulunduğunu gösteren ilanlar yapmak;

- Serbest olarak mesleki faaliyette bulunmak üzere mesleki teşekküllere kaydolunmak.

Mesleki teşekküllere kaydolunanlardan görevleri veya durumları icabı bilfiil mesleki faaliyette bulunmayacak olanlar bildirmelerinde bu ciheti de açıklarlar.

Bilinen işyeri adreslerini değiştiren mükelleflerin, adres değişikliğini vergi dairesine 1 ay içerisinde yazılı olarak bildirmeleri gerekmektedir. İşi terk etme halinde de vergi dairesine yazılı olarak bir ay içerisinde bildirim yapılması gerekmektedir. İşi terk durumunda, varsa basılı halde olan makbuz koçanının vergi idaresine aynı süre içerisinde teslim edilmesi gerekir.

Serbest Meslek Kazanç Defteri : VUK m 201/1 gereğince, serbest meslek erbabı olanlar bir kazanç defteri tutarlar. Tutulacak defter ve kayıtların Türkçe olması zorunludur. Kayıt ve belgelerde Türk para birimi kullanılır. Defterlere geçirilen bir kaydı kazımak, çizmek veya silmek suretiyle okunamaz hale getirmek yasaktır. Defterlerde kayıtlar arasında usulen yazılmaya mahsus olan satırlar, çizilmeksizin boş bırakılamaz ve atlanamaz. Ciltli defterlerde defter sayfaları ciltten koparılamaz. Tasdikli müteharrik yapraklarda bu yaprakların sırası bozulamaz ve bunlar yırtılamaz. 17.12.2017 Tarih ve 30273 sy resmi gazetede yayımlanan 486 sıra no’lu VUK genel tebliği ile serbest meslek erbabı olanların serbest meslek kazanç defterlerini elektronik ortamda tutabilmesi olanaklı hale gelmiştir. (Defter – Beyan Sistemi). 509 sıra no’lu VUK Genel Tebliği ile serbest meslek makbuzlarının elektronik ortamda düzenlenme zorunluluğu getirilmiştir. Tebliğe göre serbest meslek erbabı olan avukatların 01.02.2020 tarihi itibariyle faaliyetine devam etmekte olanların 01.06.2020 tarihine, 01.02.2020 tarihinden (bu tarih dahil) itibaren faaliyetine başlayacak olanların ise işe başladıkları ayı izleyen 3. ayın sonuna kadar E-Serbest Meslek Makbuzu uygulamasına dahil olmaları ve bu tarihlerden itibaren tebliğde belirtilen istisnai durumlar haricinde, E-Serbest Meslek Makbuzu düzenleme zorunluluğu bulunmaktadır. (Avukatların Vergilendirilmesi Av. Alpaslan Kumaş, 2.Baskı s.42) Elektronik belge olarak düzenleme zorunluluğu getirilen belgelerin;

- a) GİB ve e-Belge uygulamalarına taraf olan diğer kamu kurum ve kuruluşlarının bilgi işlem sistemlerinde meydana gelen arıza, kesinti ile bu sistemlerde yapılan bakım,

- b) İspat veya tevsik edilmek kaydıyla, mükellefin ya da Başkanlıktan izin alınmış özel entegratör kuruluşların bilgi işlem sistemlerinde meydana gelen arıza, kesinti ile bu sistemlerde yapılan planlı bakım, (yazılı bildirimde belirtilen süre ile sınırlı kalmak kaydıyla)

- c) İspat veya tevsik edilmek kaydıyla, kullanılmakta olan mali mührün veya elektronik imza aracının arızalanması veya çalınması, (yeni mali mühür veya elektronik imza aracının temini süresince)

- ç) Hazine ve Maliye Bakanlığı veya GİB tarafından e-Belge uygulamalarına ilişkin olarak yayımlanan genel tebliğ, sirküler ve teknik kılavuz ve duyurularda, belgelerin e-Belge yerine kağıt olarak düzenlenmesine izin verilmesi, nedenlerle kanunen düzenlenmesi gereken sürenin geçirilmesi kaydıyla, kağıt olarak düzenlenmesi durumunda özel usulsüzlük cezası kesilmeyecektir.(Avukatların Vergilendirilmesi Av. Alpaslan Kumaş, 2.Baskı s.43-44)

Mükellefler, icra ettikleri faaliyetle ilgili olarak elde ettikleri kazançları ve bu kazançların sağlanması sırasında katlanılan giderleri, üzerinden vergi ödeyecekleri matrahlarını, beyanname adı verilen bir yazılı bir bildirim kağıdı ile birlikte vergi idaresine sunmak zorundadırlar. Verilmeyen her bir beyanname için özel usulsüzlük cezası kesilir. Elde edilmesine karşın beyan edilmeyen verginin resen tarh edilmesi halinde, bu vergi üzerinden gecikme faizi hesaplanması ve vergi ziyaı cezası kesilmesi işlemi gerçekleştirilir. 486 Seri numaralı VUK Genel Tebliği, noterler hariç, serbest meslek mensuplarının 01.01.2018 tarihinden itibaren serbest meslek kazanç defterlerinin elektronik ortamda tutulacağını belirtmiştir. Sistem üzerinden tutulan defter ve kayıtların muhafaza yükümlülüğü Gelir İdaresi Başkanlığına aittir. Başkanlık mükellef, meslek mensubu ya da meslek odası tarafından girilen kayıtları ve bu kayıtlarda hareketle oluşan defterleri elektronik ortamda muhafaza edecek ve mükelleflerin kullanımına hazır halde bulunduracaktır. Kendisinden mükellefiyetine ilişkin defter ve kayıtlarının ibrazı talep edilen mükellefler, talepte bulunan birim ile ibrazı talep edilen bilgilerin mahiyetini ibraz talep yazısının bir örneği ile birlikte ibraz süresinin sonundan en geç on gün önce bağlı olduğu vergi dairesi aracılığıyla Başkanlığa bildirecektir. Başkanlık bu bildirime ilişkin usul ve esaslar ile bildirim yöntem ve içeriğinin belirlenmesi konusunda yetkilidir.

486 Seri numaralı Vergi Usul Kanunu Genel Tebliği, noterler hariç, serbest meslek mensuplarının 01.01.2018 tarihinden itibaren serbest meslek defterlerinin elektronik ortamda tutulacağını belirtmiştir. Genel Tebliğde bu sistemin amacının; “Defter-Beyan Sistemi” ile vergisel ve ticari işlemlerin elektronik ortamda kayıt altına alınması, kayıtlardan hareketle defter ve beyannamelerin elektronik olarak oluşturulması ve muhafaza edilmesi, bu sayede yükümlülüklere ilişkin bürokratik işlemlerin ve uyum maliyetlerinin azaltılması, kayıt dışı ekonomi ile etkin bir şekilde mücadele edilmesi ve vergiye gönüllü uyum seviyelerinin artırılması olduğu belirtilmiştir. Defter-Beyan Sisteminin uygulanmaya başlanmasından sonra mükellefiyet tesis ettiren ve söz konusu Sistemi kullanmak zorunda olan mükellefler, kendileri veya yukarıda belirtildiği şekilde aracılık ve sorumluluk yetkisi verdiği kişiler aracılığıyla işe başlama bildiriminin verildiği günü izleyen yedinci iş günü mesai saati sonuna kadar gelir vergisi yönünden bağlı oldukları vergi dairesine başvuru yapacaklardır. Söz konusu başvuru işe başlama bildiriminin verildiği günü izleyen yedinci iş gününün sonuna (saat 23.59’a) kadar www.defterbeyan. gov.tr adresi üzerinden de yapılabilecektir.

Bir takvim yılına ait yıllık gelir vergisi beyannamesi:

- İzleyen yılın 31 Mart günü akşamına kadar,

- Takvim yılı içinde memleketi terk edenlerin beyannameleri, memleketi terke takaddüm eden 15 gün içinde,

- Ölüm halinde ölüm tarihinden itibaren 4 ay içinde mirasçılar tarafından verilecektir.

Mart ayında beyan edilecek olan gelir vergisi iki eşit taksit halinde Mart ve Temmuz ayları sonuna kadar ödenecektir. Ölüm ve memleketi terk halinde verilecek beyannameler üzerinden hesaplanan vergilerin vadesi ise bu beyannamelerin verilebileceği son gündür. Geçici Vergi beyannameleri, ilgili 3 aylık hesap döneminin bitimini takip eden 2. ayın 17. gününe kadar verilir ve ödenir. Örnek olarak Ocak Şubat-Mart dönemine ait olan Geçici Vergi 17 Mayıs akşamına kadar verilir ve 17 Mayıs akşamına kadar ödenir.

Elektronik ortamda beyanname verilmesi mecburiyetine uyulmaması halinde kesilmesi gereken özel usulsüzlük cezası, beyannamenin kanuni süresinin sonundan başlayarak elektronik ortamda 30 gün içinde verilmesi halinde 1/10 oranında, bu sürenin dolmasını takip eden 30 gün içinde verilmesi halinde ise 1/5 oranında uygulanır.

VUK m 371 gereğince; beyana dayanan vergilerde vergi ziyaı cezasını gerektiren fiilleri işleyen mükelleflerle bunların işlenişine iştirak eden diğer kişilerin kanuna aykırı hareketlerini ilgili makamlara kendiliğinden dilekçe ile haber vermesi hâlinde, haklarında aşağıda yazılı kayıt ve şartlarla vergi ziyaı cezası kesilmez.

- 1. Mükellefin keyfiyeti haber verdiği tarihten önce bir muhbir tarafından her hangi resmi bir makama dilekçe ile veya şifahi beyanı tutanakla tevsik edilmek suretiyle haber verilen husus hakkında ihbarda bulunulmamış olması (Dilekçe veya tutanağın resmi kayıtlara geçirilmiş olması şarttır.).

- 2. Haber verme dilekçesinin yetkili memurlar tarafından mükellef nezdinde haber verilen olayın ilgili olduğu vergi türüne ilişkin bir vergi incelemesine başlandığı veya olayın ve ilgili olduğu vergi türünün takdir komisyonuna intikal ettirildiği günden evvel (Kaçakçılık suçu teşkil eden fiillerin işlendiğinin tespitinden önce) verilmiş ve resmi kayıtlara geçirilmiş olması.

- 3. Hiç verilmemiş olan vergi beyannamelerinin mükellefin haber verme dilekçesinin verildiği tarihten başlayarak onbeş gün içinde tevdi olunması.

- 4. Eksik veya yanlış yapılan vergi beyanının mükellefin keyfiyeti haber verme tarihinden başlayarak onbeş gün içinde tamamlanması veya düzeltilmesi.

- 5. Mükellefçe haber verilen ve ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51 inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranında bir zamla birlikte haber verme tarihinden başlayarak onbeş gün içinde ödenmesi.

Bu madde hükümleri, emlak vergisi ile ilgili olarak uygulanmaz.

Vergi incelemesine başlanılmasından veya takdir komisyonuna sevk sonrasında verilenler hariç olmak üzere, kanuni süresi geçtikten sonra verilen vergi beyannameleri için, (düzeltme beyannameleri) VUK m 344 gereğince kesilecek vergi ziyaı cezası %50 oranında uygulanır.

Serbest Meslek Makbuzu : Serbest meslek erbabının bu faaliyetleri dolayısıyla elde ettiği her türlü tahsilatı için ispat edici olması açısından düzenledikleri belgedir. VUK m 236 gereğince, serbest meslek erbabı, mesleki faaliyetlerine ilişkin her türlü tahsilatı için iki nüsha SMM tanzim etmek ve bir nüshasını müşteriye/müvekkile vermek, müvekkil de bu makbuzu istemek ve almak zorundadır. Serbest meslek makbuzlarına:

- 1. Makbuzu verenin soyadı adı veya unvanı, adresi, vergi dairesi ve hesap numarası;

- 2. Müşterinin soyadı, adı veya unvanı ve adresi;

- 3. Alınan paranın miktarı;

- 4. Paranın alındığı tarih;

Yazılır ve bu makbuzlar serbest meslek erbabı tarafından imzalanır. Serbest meslek makbuzları seri ve sıra numarası dahilinde teselsül ettirilir. Avukatlar, CMK görevi kapsamında hak ettikleri ücretlerin tahsili sırasında makbuz ibraz etmek zorundadır. Bağlı bulunan avukatlar işveren avukatın makbuzunu kullanır. Serbest meslek makbuzunun ilgili bulundukları yılı takip eden takvim yılının başından başlayarak 5 yıl süre ile saklanması zorunludur.

Tahsilatın yapıldığı anda veya tahsilat olarak kabul edilen hallerde SMM düzenlenmesi gerekir. VUK m 231 gereğince, 7 gün içerisinde düzenlenmeyen faturalar, hiç düzenlenmemiş sayılırlar. Tahsilat tarihi itibariyle SMM düzenlenmesi zorunludur. TBB Avukatlık Ortaklığı Yönetmeliği 36/1.c.2 gereğince de, serbest meslek makbuzunun, gelirin tahsil edildiği tarihte düzenlenmesi gerektiği belirtilmiştir. Vekalet ücretinin taksitler halinde veya kısım kısım tahsil edildiği hallerde, her bir taksit için ayrı ayrı SMM düzenlenmesi gerekir. SMM nin açıklama bölümüne, tahsilatın bir taksite ait olduğu veya vekalet ücretinin bir kısmının tahsilatına ilişkin olduğu şeklinde kayıt düşülebilir.

TBB asgari ücret tarifesine göre her yıl belirlenen meblağların altındaki ücretle dava ve iş alınması yasaktır, disiplin suçu gerektirir. Bu nedenle tarifenin altında gelen ödeme/veya ödemelerin tüm ücretin taksitlerinden biri olduğu değerlendirilmelidir. Takip edilen dava dosyasına vekaletname eklenmemesine karşın uyap kayıtlarından duruşmalara fiilen katılındığı ve dosyanın eylem ve işlemlerle vekil sıfatıyla sürdürülüp, hizmetin verildiğinin saptanması halinde, ortada herhangi bir avukatlık ücret sözleşmesi bulunmuyorsa, TBB Asgari Ücret Tarifesi gereğince yine SMM düzenlenmesi gerekir. Zira avukat, dosyaya vekaletname ibraz etmese bile, dosyadaki avukatlığını fiilen sürdürmüş ise yine vekalet ücretine hak kazanır.

Avukat tarafından verilen hizmet kesin hüküm elde edilerek tamamlanmasına karşın vekalet ücreti tahsil edilmemişse, yine de SMM düzenlenmesi gerekir. Bu anlamda hizmetin tamamlandığı tarih itibariyle SMM düzenlenerek açıklama bölümüne ‘Bedeli tahsil edilmemiştir’ veya ‘KDV hesaplanmak için düzenlenmiştir’ gibi açıklamalar yazarak, defter kayıtlarına ve beyannamelere bu makbuzlar intikal ettirilmelidir. Bu halde, KDV tahakkuk edecek olmakla birlikte, gelir vergisi tarh ve tahakkuk etmeyecektir. Bedelin sonrasında tahsil edilmesi halinde ise, yeni bir makbuz düzenlenerek ilk makbuza atıf yapılır, bu halde de KDV hesaplanmaz ve sadece gelir vergisi tarh ve tahakkuk ettirilir.

İcra müdürlüğü tarafından reddiyat yapılarak ilgili avukatın hesabına para intikal ettirilmemiş olsa dahi, tahsilat yapıldığı kabul edilir ve paranın icra dosyasına yatırıldığı gün tarihli SMM düzenlenmesi gerekir. Paranın icra dairesine yatırıldığının öğrenildiği gün, tahsilat günü kabul edilir. (Tüm Yönleriyle Avukatların Vergilendirilmesi, Av. Oğuzhan Aslan, Adalet Yayınevi, Ankara, 2024, s.227,228,229)

Arabuluculuk faaliyeti yargısal faaliyet olmamakla birlikte, serbest meslek faaliyeti olarak kabul edilmekle, elde edilen gelirlere istinaden SMM düzenlenmesi gerekmektedir.

Karşı vekalet ücreti niteliği gereği yargılama giderlerinden kabul edilse de, Dn. VDDK 17.01.2018 T.2017/680 E.2018/2 K. sayılı kararıyla, bu ücrete hak kazanan avukat bakımından ücretin, serbest meslek kazancı olma vasfını değiştirmeyeceğini, bu nedenle KDV ye tabi olduğunu belirtmiştir. Karşı taraf vekalet ücretlerinde, ödemeyi yapan kaybeden borçlu tarafından ödeme yapılmasını müteakip, avukat tarafından ödemeyi yapan adına SMM düzenlemesi gerekmektedir.

- Davayı kazanan taraf avukatına doğrudan veya icra ve iflas idareleri aracılığıyla karşı taraf vekalet ücretinin ödenmesinde, avukat tarafından tahsilatın yapıldığı anda, şirket adına serbest meslek makbuzu düzenlenerek verilmesi,

- Davayı kazanan, gelir veya kurumlar vergisi mükelleflerine ödenmesinde, 7 gün içerisinde bunlar tarafından fatura düzenlenerek verilmesi gerekmekte olup bu zorunluluğa uyulmaması halinde yükümlüler hakkında VUK ilgili ceza hükümleri tatbik edilmektedir. (Avukatların ve Mali Müşavirlerin Vergilendirilmesi, İmdat Türkay, s. 165)

213 sy VUK m 353/1 gereğince; elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere, verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması, düzenlenen bu belgelerde gerçek meblağlardan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken, Hazine ve Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kağıt olarak düzenlenmesi ya da bu kanunun 227. ve 231.maddelerine göre hiç düzenlenmemiş sayılması halinde, bu belgeleri düzenlemek ve almak zorunda olanların her birine her bir belge için 01.01.2023 tarihinden itibaren 2.200 TL den aşağı olmamak üzere bu belgelere yazılması gereken mablağın veya meblağ farkının %10 ı nispetinde özel usulsüzlük cezası kesilmektedir. ((Avukatların ve Mali Müşavirlerin Vergilendirilmesi, İmdat Türkay, s. 165))

Müdafi veya vekil soruşturma evresinde ifade alma ve sorguya, kovuşturma evresinde ise oturuma katılmakla tarifede belirlenen meblağı almaya hak kazanır. Yine vekile, müvekkil tarafından akdedilen vekalet sözleşmesi bulunmasına karşın kovuşturma olanağının verilmemesi veya haksız azil nedeniyle avukat belirlenmiş ücrete, ücret belirlenmemiş ise tarifede belirtilen ücrete hak kazanır.

- Avukatın EFT-TL hesabına yatan bütün tutarların gelir olarak kabul edilerek söz konusu tutar üzerinden cezalı gelir vergisi tarhiyatı yapılamaz, bunun dışında hesaba yatırılan tutarlar hakkında kapsamlı bir incelemenin yapılması, paranın hangi sebeplerle yatırıldığı, avukatın yapmış olduğu iş sebebiyle hak ettiği vekalet ücreti mi olduğu veya yapmış olduğu işlere ilişkin müvekkillerinden aldığı masraf mı olduğu yönünde bir tespitin yapılması, hesaba para yatıran kişiler ile davacı arasında vekil-müvekkil ilişkisi olup olmadığının araştırılması gerekir. Yetersiz tespitlere dayalı olarak vergi ziyaı cezalı gelir vergisi tarhiyatları ile kesilen özel usulsüzlük cezası hukuka aykırı olacaktır.

E-SMM düzenlenmesi durumunda, elektronik ortamda düzenlenen ve elektronik sertifika ile imzalanan E-SMM nin muhatabın talebi çerçevesinde ıslak imzalı kağıt çıktısı verilerek veya elektronik ortamda kendisine iletilerek kendisine teslim edilmesi gerekmektedir. Elektronik ortamda düzenlenmesi gereken faturanın kağıt ortamında düzenlenmesi, özel usulsüzlük cezasını gerektirir.

323 sıra no’lu VUK genel tebliğinde, tahsilat ve ödeme miktarının Yedi Bin TL nin üzerinde olması durumunda para transferinin bankadan yapılması gerektiği belirtilmiştir.

Banka dekontu tek başına ispat vasıtası sayılmaz. Ödeme banka marifetiyle yapılmış olsa dahi SMM düzenlenmesi gerekir. Banka üzerinden tahsilat kuralına uymayan mükelleflere, işleme konu tutarın %5 i oranında özel usulsüzlük cezası kesilir. Hazine ve Maliye Bakanlığına tanınan yetkiye istinaden; birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerin, defter tutmak zorunda olan çiftçilerin, serbest meslek erbabının (avukatlar), vergiden muaf esnafın kendi aralarında yapacakları ticari işlemler ile nihai tüketicilerden mal ve hizmet bedeli olarak yapacakları 7.000 TL’yi aşan tahsilat ve ödemelerini, aracı finansal kurumlar (5411 sayılı Kanunda tanımlanan banka, 6493 sayılı Kanun kapsamında yetkilen dirilmiş ödeme kuruluşları, 6475 sayılı Kanuna göre kurulan Posta ve Telgraf Teşkilatı A.Ş.) kanalıyla yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca mevzuatlarına göre düzenlenen belgelerle (dekont, hesap bildirim cetveli, alındı vb.) tevsik etmeleri zorunludur. Tahsilat ve ödemelerin tevsik zorunluluğu kapsamında aracı finansal kurumlar kanalıyla yapılması, bu zorunluluğu ortaya çıkaran işleme ilişkin olarak VUK’da yer alan belgeleri düzenleme zorunluluğunu ortadan kaldırmamaktadır. Parça parça ödemelerde, toplam miktarın 7.000 TL’yi geçmesi halinde de işlemin toplam tutarı dikkate alınacak ve her bir tahsilat ve ödeme, tevsik zorunluluğu kapsamında aracı finansal kurumlar kanalıyla gerçekleştirilecektir. Örneğin avukat (A), almış olduğu dava karşılığında 20.000 TL alacaktır. Müvekkil (B) bu meblağı 5.000 TL taksitler halinde ödeyecektir. Bu durumda serbest meslek makbuzunun, taksitlerin ödendiği tarihlerde 5.000 TL üzerinden düzenlenmesi ibraz zorunluluğunu ortadan kaldırmayacak, sözleşmenin toplam tutarı belirlenen haddi aştığından kısım kısım yapılan her bir tahsilat ve ödeme de aracı finansal kurumlar kanalıyla tevsik edilecektir.

Vergi dairesi tarafından defter ve belgelerin ibraz edilmesi için mükellefe 15 günden az olmamak kaydıyla süre verilerek, yazılı bildirim yapılır. İbraz görevini süresinde yerine getirmeyen avukat, defter ve belgeleri gizleme suçunu işlemiş olur, 18 aydan 5 yıla kadar hapis cezası ile cezalandırılır.

|

T.C. GELİR İDARESİ BAŞKANLIĞI İstanbul Vergi Dairesi Başkanlığı Gelir Kanunları Gelir Ve Kurumlar Vergileri Grup Müdürlüğü |

|

|

|

|

|||

|

Sayı |

: |

E-62030549-120-1020639 |

31.07.2024 |

|

|

Konu |

: |

Avukatlara ödenen vekalet ücretlerinin vergilendirilmesi. |

|

|

İlgi: İlgide kayıtlı özelge talep formunda, avukatlık faaliyeti ile iştigal etmekte olduğunuz, bakmakta olduğunuz icra dosyasına ilişkin borçlunun tevkifat yapma yükümlülüğü bulunanlar arasında olduğu fakat karşı taraf vekalet ücretinin icra müdürlüklerine şirket hesabından değil de üçüncü kişilerce ilgili şirket adına yatırıldığı belirtilerek adınıza yatırılan vekalet ücreti ödemelerinde gelir vergisi tevkifatının ne şekilde yapılacağı hususunda Başkanlığımız görüşü talep edilmektedir.

193 sayılı Gelir Vergisi Kanununun;

– “Serbest meslek kazancının tarifi” başlıklı 65 inci maddesinde, “Her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır.

Serbest meslek faaliyeti; sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılmasıdır.

…” hükmüne yer verilmiştir.